问题: 在境外消费时,应该选择哪种支付渠道?

背景:我有一张双币信用卡(银联/visa,人民币/美元),以及在境外可选择支付宝、微信这些付款方式可供选择。

Answer: In fact, it depends, there is no easy answer.

答案取决于你可以享受的哪个渠道汇率更低,以及境外是否为美元地区(因为我的另一货币为美元、以及双币卡的类型)

如何查看我能享受的支付宝汇率

手机【打开支付宝】-–搜索【汇率换算】-–选择【使用人数300w+最多的】-—【查看汇率】

如何查看我能享受的微信支付汇率:

手机【打开微信】-–【搜索小程序】-—【微信支付汇率查询】-–【查看汇率】

福利 :微信支付以更优汇率支付

手机【打开微信】-–【搜索小程序】-—【微信支付全球有礼】-–免费领取汇率周卡

如何查看各银行各货币转换的实时汇率

各银行的实时汇率参看 境外该刷哪张卡? — 一站式汇率)

对比

对比了下,以2023-6-8 晚22:00为例:

| 渠道 | 货币转换 | 比值 |

|---|---|---|

| 微信支付(汇率周卡优惠) | 港币:人民币 | 100 : 90.98 |

| 支付宝支付(铂金会员超优汇率) | 港币:人民币 | 100 : 91.2 |

| 支付宝支付(钻石会员超优汇率) | 港币:人民币 | 100 : 91.13 |

简单对比了下,一般情况下全币卡信用卡的汇率不错,工行/建行的全币卡旅游信用卡最优,微信支付的汇率次优的,然后支付宝铂金会员及以上的汇率比银联的好一些

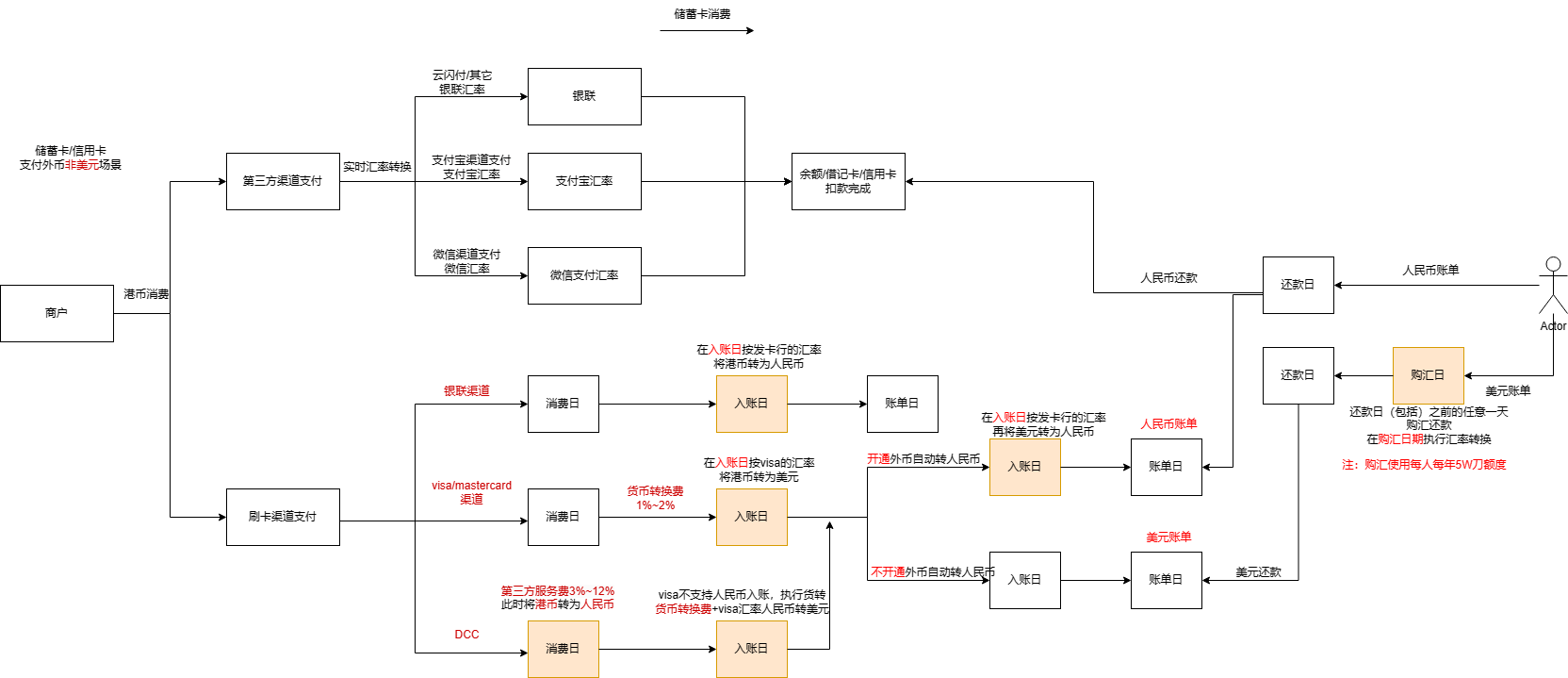

外币消费信用卡如何入账

假设你办理的是招行双币信用卡,且开通“外币消费人民币入账”后,您的任何一笔外币交易,都将在入账日(一般为交易日的次日)自动按当日该行汇率转换为人民币入账,该功能默认开通

是否开通“外币消费人民币入账”的主要区别是,货币汇率互转发生的时间不同(这部分时间内汇率可能发生变化),

未开通“外币消费人民币入账”,取决于你何时购汇,在购汇时按当日汇率执行汇率转换

开通“外币消费人民币入账”,在记账日(交易日的次日)时执行汇率转换

如果你对交易至还款的这段时间,人民币的汇率持看涨心态,那就可以关闭”外币消费人民币”功能(就我这消费水平,实在没必要担心汇率的事)

招行的介绍具体参看信用卡外币交易还款介绍-招商银行信用卡官方网站

入账消费账单参考:

消费场景

如果是美元地区,

- 采用银联支付,则按当日人民币兑换美元的汇率实时入账

- 采用支付宝汇率结算,按支付宝汇率结算为人民币入账信用卡/借记卡

- 采用微信支付结算,按微信汇率结算为人民币入账信用卡/借记卡

- 采用visa支付,未开通“外币消费人民币入账”,按美元入账,账单日,出美元账单,还款人民币美元购汇还款

- 采用visa支付,开通“外币消费人民币入账”,交易日的次日按该行汇率美元账单转为人民币账单入账,账单日,出人民币账单,还款以人民出还款

如果是非美元地区(假设为港币)

- 采用银联支付,则按当日人民币兑换港币的汇率实时入账

- 采用支付宝汇率结算,按支付宝汇率结算兑换为人民币入账信用卡/借记卡

- 采用visa卡支付,则会将按visa卡组织当日汇率港币兑换为美元(这里通常有货币转换费,但部分卡片不需要,一般是白金卡,需自行了解权益),未开通“外币消费人民币入账”,按美元入账,账单日,出美元账单。还款时以人民币按该行当日汇率购汇还款

- 采用visa卡支付,则会将按visa卡组织当日汇率港币兑换为美元(这里通常有货币转换费,但部分卡片不需要,一般是白金卡,需自行了解权益),开通“外币消费人民币入账”,交易日的次日按该行汇率美元账单转为人民币账单入账,账单日,出人民币账单,还款以人民出还款

Notice

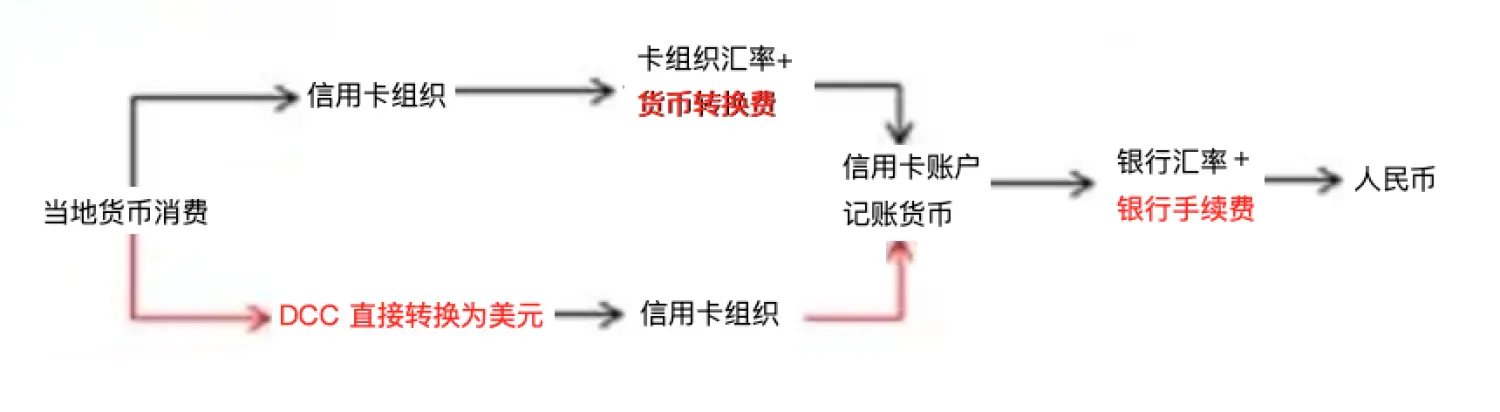

在非美元地区的消费场景下,商家可能问你是否使用DCC(Dynamic Currency Conversion)(甚至可能会默认使用)

DCC是什么 ?

为维持不同货币转换时汇率稳定的组织,会将汇率锚定在一个稳定的范围内,避免汇率大幅波动,作为代价会收取一笔手续费,一般2.5%-8%(但现在这个局势,咱的汇率波动,还不够这个手续费)

假设通过DCC将消费日将港币转换为人民币,并在交易当日将汇率锁定(也即你立刻知道你欠多少人民币)(那么DCC会收取应有的货币转换费+手续费),在入账日通过visa将人民币转为美元(visa在收取一次),

假设不通过DCC的话,会在visa的记账日(此刻才处理这笔订单,按此日汇率)港币才转换成美元,

但是,汇率的波动通常没有DCC带来的隐形成本高,所以尽量拒绝DCC

DCC的流程

如何避免DCC:

- 只有visa、mastercard和DCC签约了,所以可以不选这两个的结算通道

-

明确告诉商家用local currency,不用转换为home currency

(例如在香港时,使用港币结算,不转换为美元,免税店则以美元)

这里只是简述了DCC,拓展信息参见这里:境外刷卡要小心DCC,什么是DCC,如何避免

结论

境外消费时,仅从消费角度看(不考虑信用卡积分返现权益这些),

最重要的一点是明确拒绝DCC

消费渠道的次序为:

- 微信支付(汇率周卡加成)、

- 支付宝超优汇率,

- 能刷银联就刷银联(没有货币转换费),

- 最后走visa/mastercard (记住最好拒绝DCC,除非你知道自己在做什么)

补充链接:

关于DCC的介绍:https://www.investopedia.com/dynamic-currency-conversion-dcc-term-4769305

境外刷卡科普文: https://zhuanlan.zhihu.com/p/84506084

境外刷卡还款科普文:https://www.chinanews.com.cn/fortune/2014/05-06/6140130.shtml