Contents

之所以写这个话题,是想了解下这笔和我们息息相关的钱是怎么运作的,同时为了以后尽可能少的考验人性,想去了解应该为长辈配置什么样的保险…

灵活就业人员交职工养老保险是否划算

讨论是否划算这个问题时,我们需要知道成本和收益,最好还能和其他产品(如:商业养老保险)进行对比

职工养老保险

成本测算

养老保险为每年定额缴纳 = 上一年度社会平均工资 * 缴费基数 * 缴费比例 (亦可按每月,为计算方便下为每年)

根据公式,我们可以看到养老保险的成本和当地(省、直辖市、区)的上一年度社会平均工资相关与缴费比例相关。

今年参保,需要为养老保险缴纳多少金额

以四川省为例

社会平均工资:2022年度社平为84912元

缴费基数:60% ~ 300%

缴费比例:20%(灵活就业人员)

灵活就业人员,通常现金流不稳定,缴费基数我们按最低60%计算(此为前提)

代入上述公式,可以计算出

每年需缴纳 84912 * 60% * 20 = 10189.44,

每月需缴纳 10189.44/12 = 849.12

对比下成都市人社局给出的企业职工养老保险费标准个人社保缴费档次

结果一致,说明思路正确,算法没问题。

现在,我们知道了本年应该交多少钱,如何知道(估计)之后的每年应该交多少

如何估计以后每年为养老保险交多少

根据公式:

养老保险 = 上一年度社会平均工资 * 缴费基数 * 缴费比例

这里的缴费基数,缴费比例都是确定值,不确定的是社会平均工资

那么问题变成,如何估计2023年及以后的四川省社会平均工资呢?

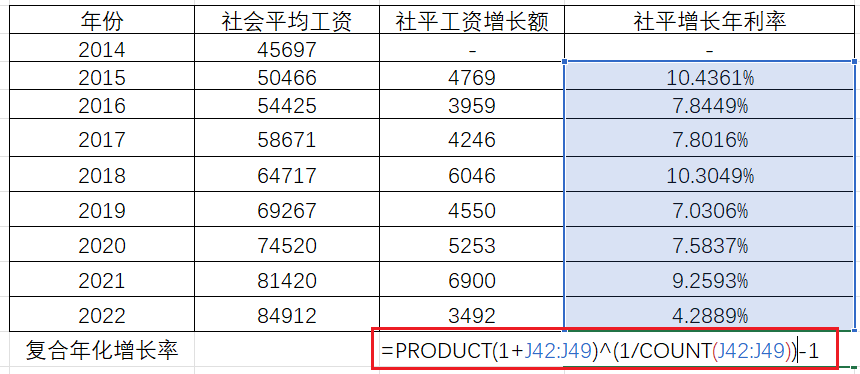

这里我的思路是,我们可以得到2022及之前每年的四川省社会平均工资,那么我们可以计算出每年的社平工资增长利率,并将其加权得到一个复合利率。

全国各省的每年社平工资,都可以在人社局的官网找到全国各省市2022年社会平均工资

| 年份 | 社会平均工资 | 社平工资增长额 | 社平增长年利率 |

|---|---|---|---|

| 2014 | 45697 | – | – |

| 2015 | 50466 | 4769 | 10.4361% |

| 2016 | 54425 | 3959 | 7.8449% |

| 2017 | 58671 | 4246 | 7.8016% |

| 2018 | 64717 | 6046 | 10.3049% |

| 2019 | 69267 | 4550 | 7.0306% |

| 2020 | 74520 | 5253 | 7.5837% |

| 2021 | 81420 | 6900 | 9.2593% |

| 2022 | 84912 | 3492 | 4.2889% |

可以看到每年的利率均不相同,如何得出一个合理的利率呢?

这里我们使用年均复合利率CAGR 的指标算出每年的年均利率,其公式也很简单

CAGR=(现有价值/基础价值)^{(1/N)}-1,N为年份

Excel中可以使用下列公式计算:

最后得到复合年化增长率为: 8.05%,看到这个结果我也有点惊讶,各位可以想想自己是不是拖后腿了…

这个值算出来直觉有些偏高,我们看到在2015,2018,2021这几年的社平工资增长是超过这个数的,似乎都是房市势头比较好的几年…

虽然我对未来的增长率比这个略低,但也不知道取啥值比较好,我们还是以 8.05%为社平工资复合增长利率算一下吧。

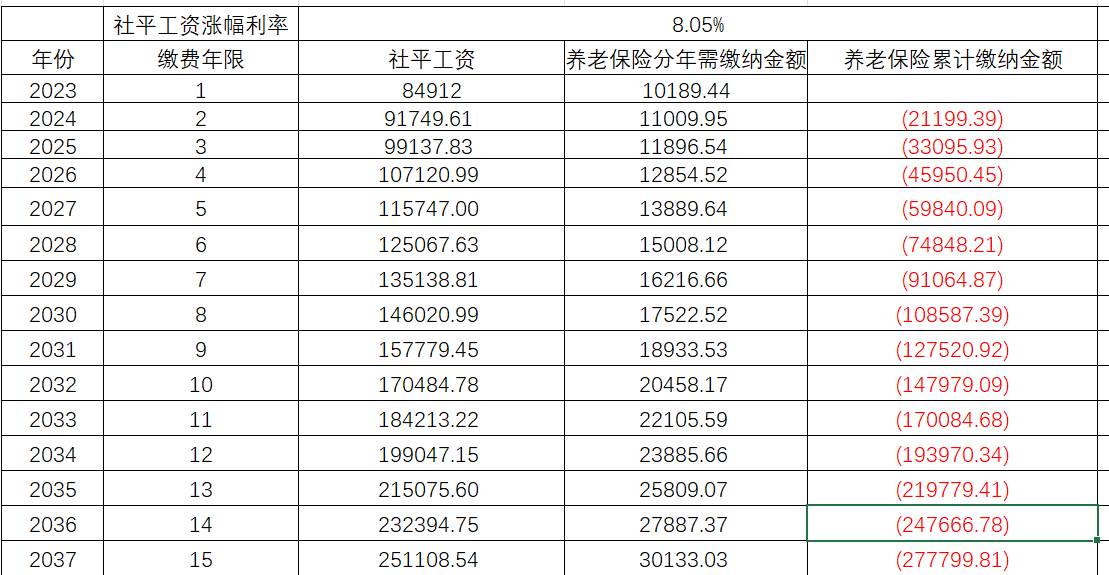

为方便计算,我们这里以缴纳15年至可以领退休金为止

缴费第n年时的社平工资计算公式为:

假设第1年的社平工资为

{W}_{1}

第n年的社平工资为{W}_{n},工资年增长利率为r,则:

{W}_{n} = {W}_{1} * (1+r)^{(n-1)}

同理可得,养老保险缴费在第n年需缴纳:

假设第n年的社平工资为{W}_{n},第n年的养老保险缴费金额为{P}_{n}\\则:

{P}_{n} = {W}_{n} * 缴费基数(60\%) * 缴费比例(20\%)

养老保险累计缴纳额即为,从第1年至第n年一共需缴纳多少:

Excel有公式,参见FV 函数

不算不知道,一算还是有些让人有些惊讶,在 8.05%为社平工资复合增长利率,以最低基数60%缴费,从2023年开始缴纳的条件下,15年累计大概缴纳277799.81元…

养老金如何运作

我们交进去的养老金分为两部分:统筹基金账户,个人账户(40%)

统筹基金账户:我们当期交入的钱,用于现在已退休人员的养老金发放,此部分占当期所缴纳养老金比例的60%

个人账户:我们当期交入的钱,由社保基金代我们管理,由此产生的利息也属于我们,此部分占当期所缴纳养老金比例的40%

如何计算个人账户有多少钱

公式

个人账户余额 = 个人账户之前所累积的余额 * (1+上一年的养老基金个人账户记账利率) + 当期所缴纳养老金 * 40\%

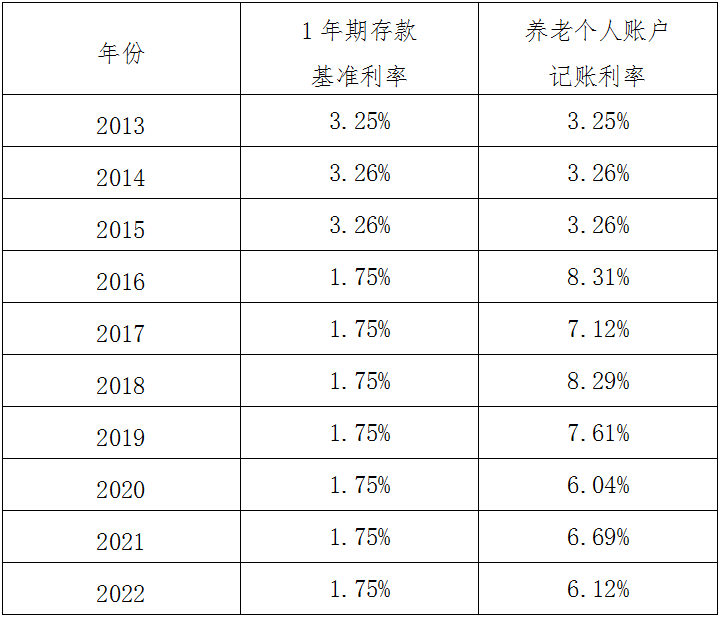

这里的投资利率,我们采取和社平工资利率同样的测算方法,先找到历史值,再求得年均复合收益率

对比近十年,中国人民银行公布1年期存款基准利率和养老个人账户记账利率:

由于2013,2014,2015并非由社保基金统一管理,这里的值并不适用,2016年后由社保基金管理,我们以2016年开始计算:

复合年化增长率7.165%,无亏损记录,LRP贷款利率才4.35%,有一说一,这是大神级别… (保守点的话,可以按5.5%的利率算)

我们得出的复合年化增长率代入之前的个人账户公式,并沿用之前的参数,代入Excel中得到结果为:

15年后个人账户的存款为170763.20元,占总缴纳金额的比例为61.47%,也即我们缴纳15年后,此时我们的个人账户已经有了所缴纳金额的61.47%了,

此时按最低待遇的话,已经可以办理养老退休了,接下来算一下,退休后后可以领多少钱

待遇测算

养老金如何发放

养老待遇 = 基础养老金 + 个人账户养老金

基础养老金

基础养老金的计算公式是:

T(月基础养老金)=(A+A×Q)÷2×M×1%A——退休时上年度当地城镇在岗职工月平均工资。

Q——平均缴费指数。

Q=(X1÷A1+X2÷A2+X3÷A3+……+Xn÷An)÷n。

X1、X2、X3……Xn分别为首次实际缴费当月直至截止缴费当月的月缴费基数(不含未缴费月数);

A1、A2、A3……An分别为缴费对应上年度当地城镇在岗职工月平均工资;n为首次实际缴费当月直至截止缴费当月的实际缴费月数(不含未缴费月数)。

M——建立个人账户之月至达到规定退休年龄当月的实际缴费年限。M以年为单位,累计满12个月计算为1年。

注:退休时上年度当地城镇在岗职工月平均工资指当地的社会平均工资

从基础养老金来看,养老金的计算这个公式是有点劫富济贫的意思的。因为是按平均工资,以及你当年的缴费基础和当年的月平均工资决定。

(A+A×Q)÷2 这里决定了,如果你交得多,那么你被平均得就多一点。

然后因为收入水平的模型是符合梨形分布的,也即大部分人是低于平均工资的,也就是Q得系数小于1,那么他们属于受益者。这一点我们倒也愿意看到,养老嘛,有钱人肯定有更多方式了。

个人账户养老金

来源:http://www.mohrss.gov.cn/SYrlzyhshbzb/rdzt/syshehuibaoxianfa/bxffaguijijiedu/201208/t20120806_28572.html

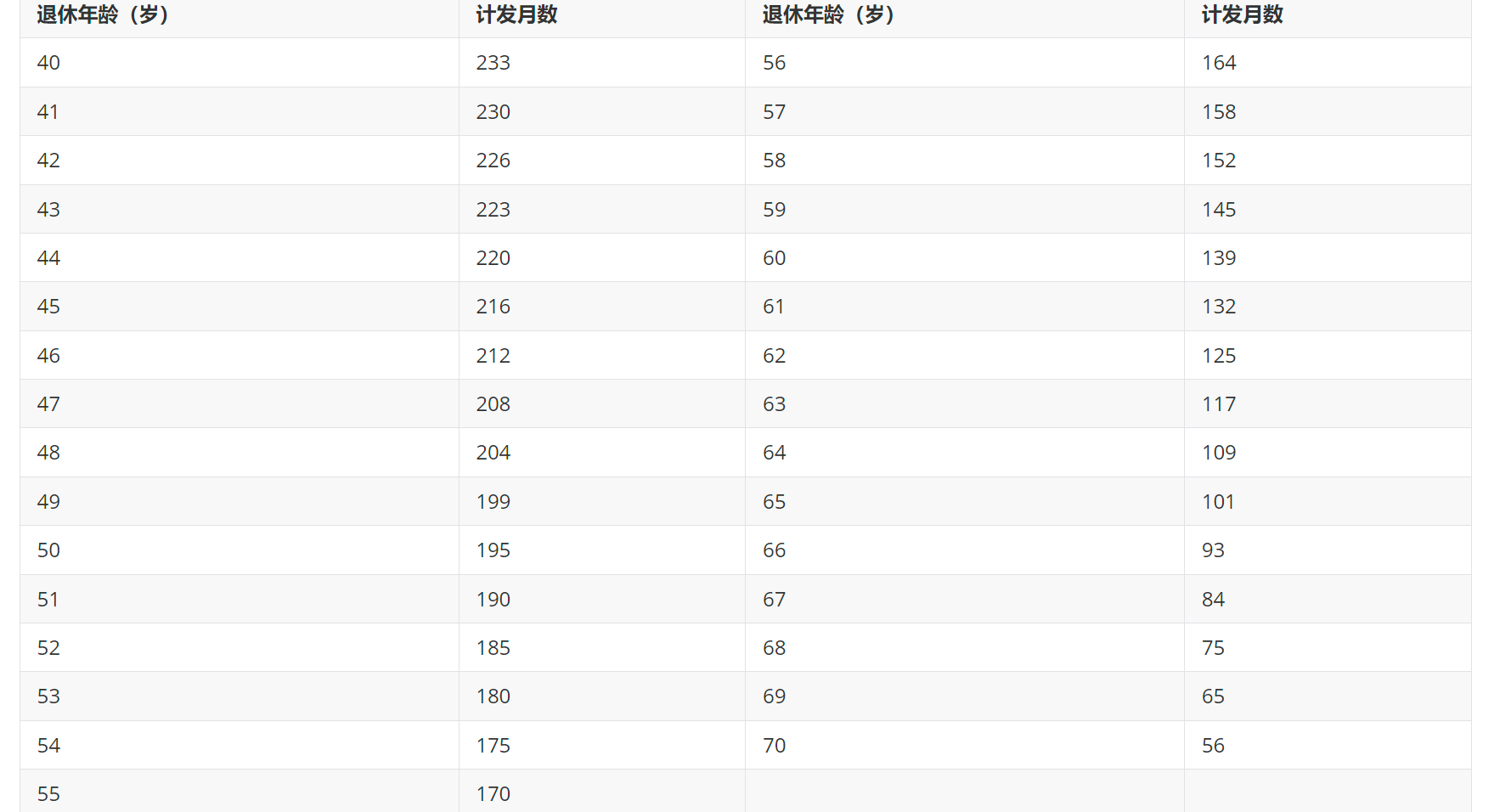

个人账户养老金=个人账户储存额÷计发月数

示例

假设老王为男性,缴纳15年后,刚好60,历来的缴费基数均为60%,准备办理退休。

基础养老金:

A为当年月社平工资 \

T(月基础养老金)=(A+A×Q)÷2×M×1\% \

Q=0.6,

M=15 \

得 T = 0.12A

个人账户养老金:

个人账户养老金 = 个人账户结余 / 计发月数 \

代入结余:170763 \

计发月数:139 \

得:1228元

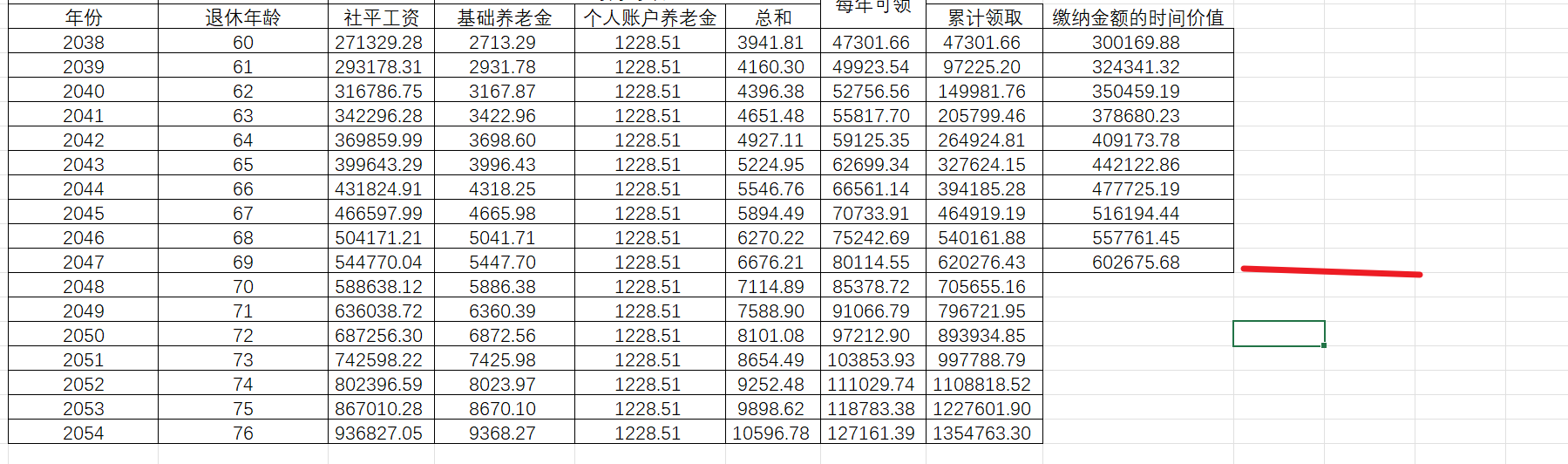

整理后得到下列值

从数额上看,我们似乎可以在领取的第6年,即65岁时回本…(此种方式忽略了现金的时间价值)

按现金的时间价值来看多久回本

假设通货膨胀率等于社平工资的增长率(虽然有些离谱…,但为了简便计算)

看起来在69岁可以回本,也即老王用了15年投资,花了9年领回成本,剩下的都是活得久该得的…

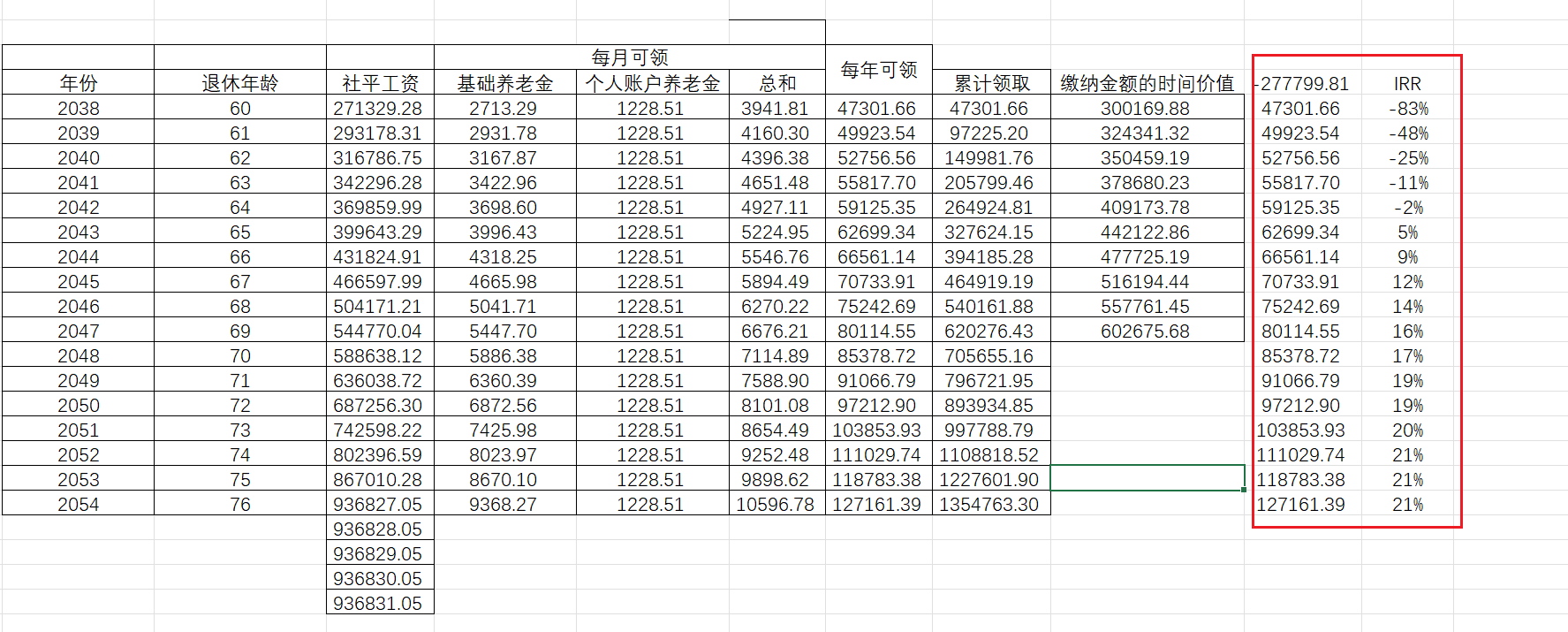

这个投资的内部报酬率(IRR)如何

呃,建立在社平稳定高增长的基础上,高得让我觉得感觉像是哪里算错了…

风险

- 按养老基金从2019开始入不敷出来看,政策应该会持续调整。可能会逐步出台延迟退休的政策

- 社平工资的涨幅到达一定经济体量后可能无法维持8.05%的利率?

- 个人账户记账利率可能不会维持在7.05%的高水平

商业养老保险

Todo…